后疫情时代的行业突破点(下)| 沸点观

-

疫情会不会改变互联网的发展规律? -

SARS和新冠疫情对宏观经济和行业影响的异同之处? -

如何判断疫情是否促进行业发展? -

新冠疫情下传统行业砸坑后的机会? -

后疫情时代哪些新兴行业存在新机遇? -

……

本报告内容由沸点资本研究团队提供。

SARS对互联网发展的影响

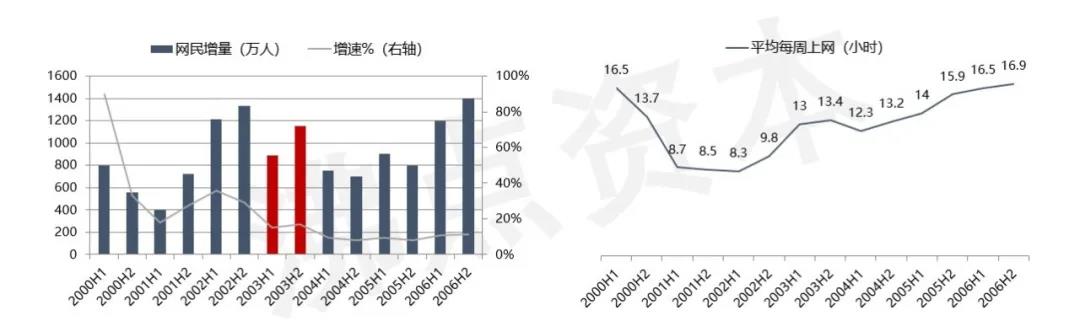

疫情对互联网的发展有一定促进作用,但其实没想象中的作用大,SASR期间并没有显著加速网民数增长,2003年H1中国网民的增长量和增速都不如2002年,客观来说,新增网民和网络基础设施建设有关,2003年尚处于拨号上网占主导的时代,在网速、资费都不佳的情况下即便有疫情影响,用户新增开户的需求也不可能大跨度增长,但因为疫情的关系,网民每周使用时长确实有显著增加。

图:SARS前后网民数量增长(左);SARS前后网络使用时长(右)

来源:《中国互联网络发展状况统计报告》,中共中央网络安全和信息化委员会办公室

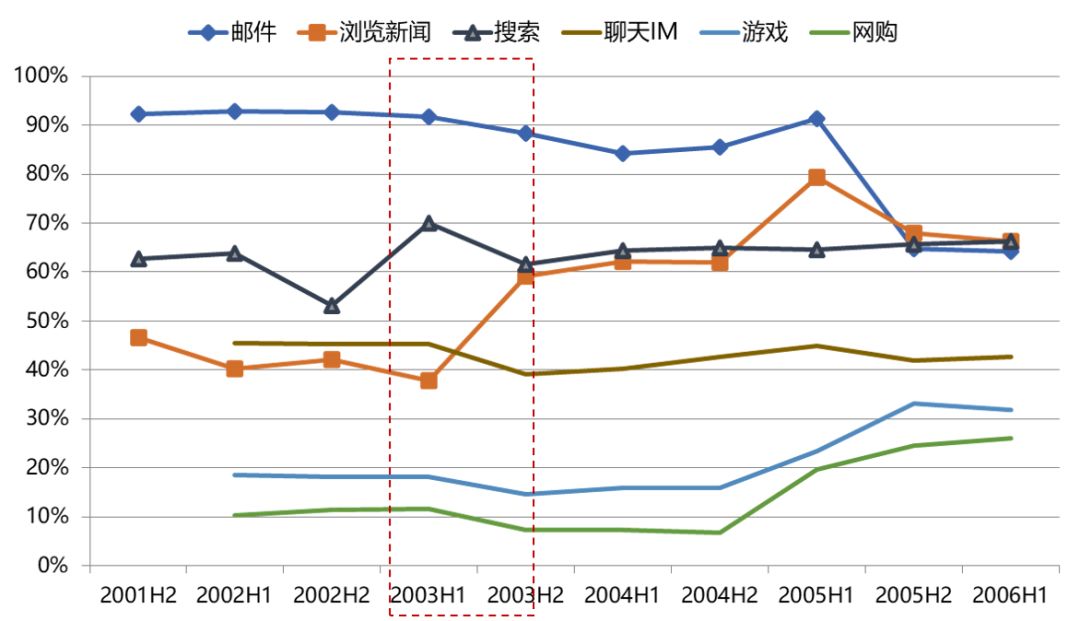

从细分赛道的影响来看,疫情带来了公司短期指标向好,但也没有改变互联网本身的发展规律,没催生出任何一个互联网应用的跨越式发展。

回到SARS时期,门户、搜索引擎、游戏等都是处于增长趋势,但都不是因为疫情。早期互联网,主要需求就是邮件、聊天、搜索引擎、了解资讯,这些需求在疫情前后渗透率没有差别,没有出现跨越式增长。

实际上2C电商网购的兴起更多被认为是在2005年,以淘宝战胜易趣为标志,而2003年SARS疫情后,淘宝刚刚创立,到年底才有了支付宝,2005年电子支付和电商一起开始高速发展,并不存在疫情造就了电商。从绝对体量看,2003年电商占社会零售总额0.06%,2006年才到0.3%,算上2B电子商务,例如慧聪网2001-2003年收入分别为2.36亿/2.78亿/3.23亿,2003年增速仅为16%,也不存在2003年疫情导致电商高速增长的结果。

SARS疫情期间,网游延续高速发展态势,但疫情没有带动网游行业跨越式发展。2003年用户数延续了2002年的高速增长态势,疫情并未呈现显著加速结果。此外2003年手机和互联网还不普及,据IDC的数据显示,有50%以上的人是通过网吧参与网络游戏,因此网吧成为游戏产业链中跨越发行渠道、销售以及终端游戏消费的特殊环节。而SARS期间很多城市禁止网吧营业,造成了网络游戏在线人数下降。

图:各细分赛道渗透率在疫情期间未发生趋势性的变动

来源:《中国互联网络发展状况统计报告》,中共中央网络安全和信息化委员会办公室

非典VS新冠,异同之处

首先,SARS和新冠所处的经济周期不同,2003年中国经济处于库存周期、产能周期、房地产周期共振向上的阶段,整体经济趋势性、周期性上行,人口红利释放,财政货币政策空间充裕,而当前中国经济处于增速换挡阶段,即2003年SARS对宏观经济冲击更多是经济上行期的“短暂波折”,本次新冠疫情发生时国内正处于宏观经济周期的换挡期。

其次,SARS期间我国内生动力强,房地产投资上行、汽车保持50%+的高速增长,并且有人口红利、入世红利、外商直接投资红利、城镇化红利等多重红利叠加,宏观杠杆率低。本次新冠疫情期间,贸易战影响,加上房地产、基建、汽车行业步入下行,国内人口结构老龄化,城镇化率处于瓶颈期,从内生条件看,当前阶段对外部冲击的抵御力更加脆弱。此外,2003年以来,实体经济部门杠杆率已由137.5%显著上升至251.2%,新型肺炎疫情对经济增长的冲击或将导致宏观杠杆率进一步攀升。

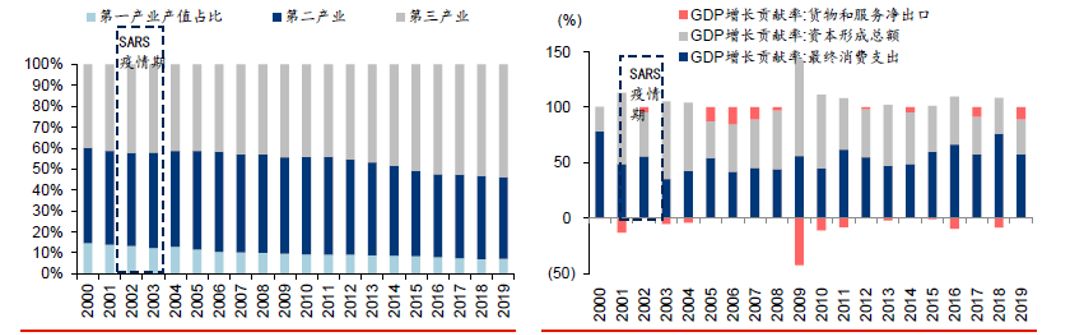

经济结构上看,2003年我国仍处于重工业化时期,固定资产投资增速在多数时间保持在30%以上,而2020年我国第三产业占比达54%,消费对GDP的贡献率达到58%,比2003年高20%。

图:相比SARS期间,新冠疫情期间第三产业产值占比更高(左);相比SARS期间,新冠疫情期间消费对经济增长的贡献较大(右)

来源:华泰证券研究所

疫情对消费、服务业冲击大,因此本次新冠疫情对宏观经济短期冲击会更大。

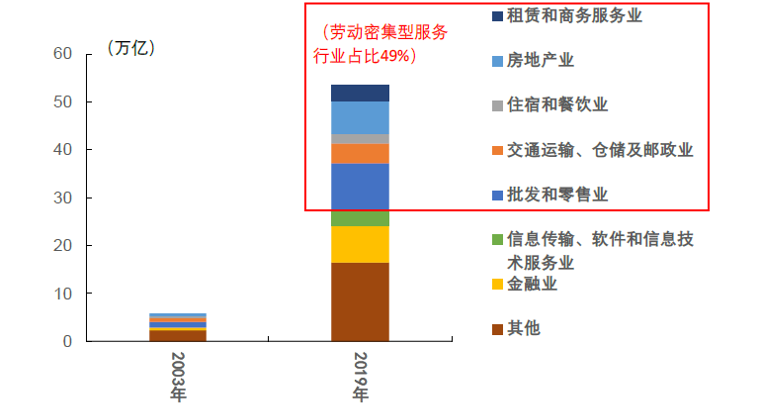

图:2019年和2003年第三产业细分占比

来源:国泰君安证券研究

根据数据显示,SARS期间主要是Q2产值受疫情负面影响较为显著,而新冠疫情的影响则以Q1为主,但Q1为多数行业淡季,很多需求会递延。此外,SARS期间,网购、快递、自动化等刚刚起步,而如今随着工业自动化、在线化,以及后续提升产能利用率等方面的发展,能够在一定程度上弱化疫情对供给端和需求端的冲击,这是对行业利好的方面。

新冠疫情对宏观经济和行业的影响

2020年3月10日,美股开盘仅1分钟后,标普500指数下跌7%,触发熔断机制;至3月12日开盘,美股市场再度触及熔断,短短一周时间内,美股市场出现了两次熔断;3月16日标普500指数开盘跌超7%,触发本月第三次熔断,美股暂停交易15分钟。

联合国贸发会议发布新冠肺炎疫情对全球经济影响分析报告称,疫情冲击将导致一些国家陷入衰退,并可能使今年全球经济年增长率降至2.5%。报告指出,初步预期是全球收入或减少2万亿美元,其中发展中国家(不含中国)或损失2200亿美元,即使避免了最坏情况,疫情对全球收入的冲击也将在1万亿美元左右。

新冠对行业的冲击也主要体现在以下几大类型:

-

现金流+资产抗冲击角度:休闲服务、商贸零售、轻工制造、通信、电子、纺织服装、农林牧渔、房地产、建筑材料等行业

-

Q1季度收入占比大+经营性杠杆高:酒店、航运、汽车整车、一般零售等行业

-

个人产值低+劳动力密集型:住宿、餐饮、批发、租赁、建筑等行业

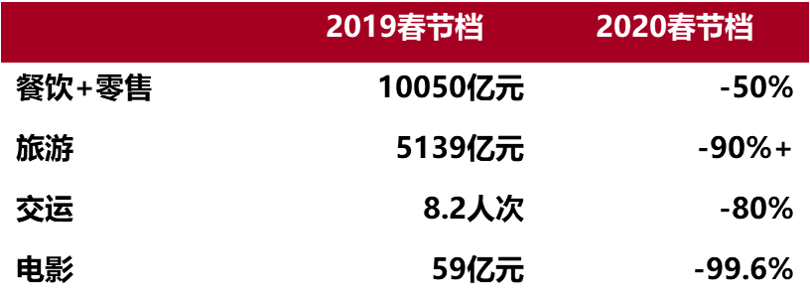

春节期间,餐饮业各类聚餐和婚宴等几乎全部取消,大量餐厅饭馆停止营业,备菜存货低价甩卖;旅游业各主要景点关闭,居民纷纷终止出行计划;交通运输业节后运载量较去年同期下滑80%;房地产暂停销售活动;电影院停业、春节档电影撤档,以上行业直接经济损失达1万亿+。

来源:恒大研究院,海通研究所

后疫情时代的行业机会

2020年2月16日晚,西贝莜面村、小龙坎、眉州东坡、新雅等多家国民餐饮品牌的主厨尝鲜淘宝与饿了么联动推出的直播栏目“明厨亮灶”,通过直播“云端营业”,探索数字化转型新方式。数据显示,小龙坎曾在直播上出镜的自热小火锅上线聚划算,仅10分钟就卖出上万份,同比增长1200%。

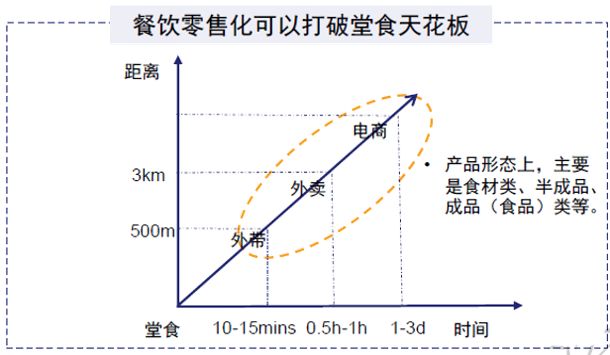

疫情导致餐饮零售化收入大幅增长,未来餐饮品牌可能会逐步重视这块业务,带动行业发展机会。事实上很多餐饮企业已经具备开展零售化的基础,例如品牌效果和粉丝流量已经积累,具备工业化生产能力,中央化厨房和外部保鲜技术成熟。餐饮企业的发展从以堂食业务为主,到切入外卖市场,再逐步进入到零售化开拓半成品、自加热食品、熟食制品的电商领域。

疫情当下隔离防护,到家需求井喷,传统线下零售店的线上化加速机会到来。实体商场纷纷通过入驻第三方电商平台(京东到家、多点、淘鲜达等)、开通自营APP 或者微信小程序发展线上“到家”业务,服务周围3 公里内社区,满足消费者“1 小时购物”送货到家需求。

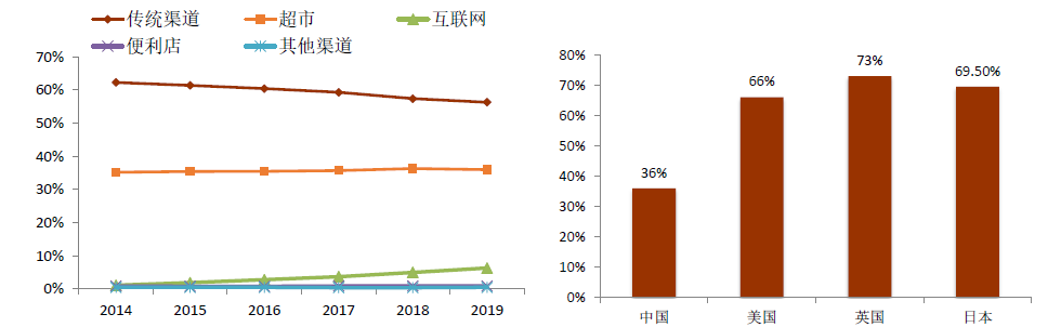

同时,疫情也加速了买菜渠道从农贸市场向商超、电商的转变,传统农贸市场基础设施落后,此次疫情进一步暴露了农贸市场食品安全问题,从数据上看,中国生鲜终端销售渠道中,传统渠道的占比也在下滑,参考海外市场经验,非农贸市场等渠道是主要的生鲜销售渠道。

图:2014-2019年中国生鲜终端零售渠道占比(左);2019年各国生鲜商超渠道占比(右)

来源:招商证券

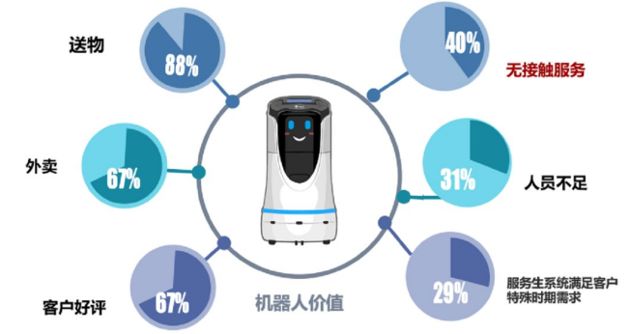

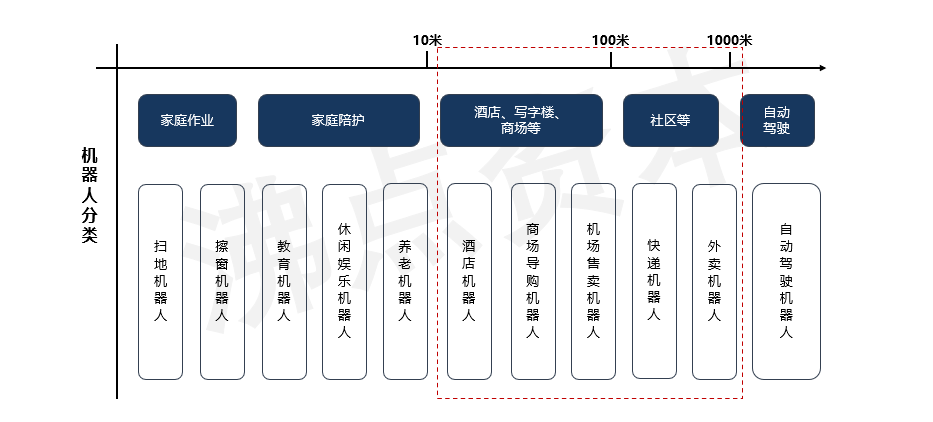

酒店行业目前正处于中高端升级、消费升级,而传统经济型酒店硬件老化、租金上升、需要升级破局的趋势下,疫情虽然影响了入住率,但是也提供了拿高性价比物业、加速加盟商转型升级的机会。

此外,疫情还催生了酒店无接触服务需求,华住的联合总裁兼CIO刘欣欣称,华住旗下美居品牌机器人部署比例达到67%,桔子品牌达到25%,连商务型的全季也有8%的配置率。事实证明,疫期期间美居入住率相对高,机器人正有用武之地,而外卖配送、上海酒店取消六小件政策也是这两年酒店机器人服务的核心催化,疫情导致无接触需求可能催生新的一批订单。

来源:云迹科技微信公众号

公共场所的服务机器人因为疫情的影响,需求也在增加。

新兴行业的在线化和无人化,将是后疫情时代的行业突破点。疫情催化在线办公普及,人们纷纷尝试各种新兴的在线办公软件。

图:在线办公赛道

来源:艾瑞咨询

IM、视频会议、表单与低代码、企业网盘、OA等类型产品,因同时具备高需求、高满足度而将受到此次事件的最大利好,人力SaaS、客服、企业直播等场景因具备高需求、低满足度的特点而面临一定的市场机会。

在线教育领域,对在线培训机构来说,短期可以提升渗透率,长期看可能过早透支了渗透率,很多公司产品不足以保证后期续费。虽然看起来疫情是降低了获客成本,但市场为了争夺流量,成本并没有下降,加上短期涌入了很多非目标群体用户,以及目前多数在线教育公司教研产品、效果尚不完善,可能导致初创公司更加艰难。

对线下培训机构来说,是加速布局线下+线上综合业态的好时机,长期来看,经过疫情,很多企业开始接触或转型线上辅导教育,使得线上+线下的双线服务体验提升。

在疫情期间,在线诊疗和患者咨询需求也得到了良好匹配,带来短期用户数和月活激增,但持续性还需要有能切实满足用户需求的产品及服务,在此基础上实现良好的用户留存。无论如何,作为线下诊疗的补充手段,互联网医疗的实时性、便捷性仍然具有长期良好的价值期待。

关于沸点

沸点资本目前管理着一期人民币和一期美元基金,总额达20亿元,投资了奇安信、高思教育、触手直播、团车(NASDAQ:TC)、小黑鱼科技、大件会、PMCAFF、克拉克拉、微云人工智能等十多家企业。关注包括产业+互联网、消费升级、教育、互联网新科技、人工智能、企业服务等领域新兴创业项目。沸点资本不仅聚焦于行业,更在强调专业性和深度陪跑,合伙人亲力亲为,帮助企业少走弯路,提高创业成功率。

-- END --